Kakeibo : la méthode japonaise pour épargner 30 % de plus chaque mois

Face à la multiplication des applications bancaires et des notifications de paiement en temps réel, une méthode centenaire venue du Japon connaît un regain de popularité : le Kakeibo. Inventé en 1904 par Motoko Hani, la première femme journaliste du Japon, cet outil dépasse le simple tableau de comptes. Il s’agit d’une philosophie de vie qui invite à la pleine conscience financière. Contrairement aux tableurs automatisés, le Kakeibo repose sur l’écriture manuscrite, un acte qui force le cerveau à ralentir et à intégrer chaque dépense effectuée.

Les fondements du Kakeibo : pourquoi le papier surpasse le numérique

Le terme « Kakeibo » se traduit littéralement par « livre de comptes ménagers ». Sa force réside dans sa simplicité et son aspect tactile. En notant physiquement vos transactions, vous créez un lien cognitif plus fort avec votre argent qu’en consultant un écran. Cette méthode vous rend acteur de votre santé financière sans chercher à vous culpabiliser.

La psychologie derrière l’écriture manuscrite

L’écriture manuelle favorise une meilleure mémorisation et une réflexion approfondie. Dans le cadre du budget, chaque euro dépensé pèse davantage dans votre esprit lorsque vous le calligraphiez sur une ligne de carnet. Ce temps de pause, entre l’achat et le bilan, réduit les achats impulsifs, souvent déclenchés par la facilité du paiement sans contact ou en un clic.

Une méthode accessible sans compétences techniques

Nul besoin d’être expert en comptabilité ou de maîtriser des formules complexes pour adopter le Kakeibo. La méthode est inclusive : elle s’adresse aussi bien à l’étudiant qui gère un petit budget qu’à la famille finançant un projet immobilier. Le seul investissement requis est un carnet, un stylo et environ quinze minutes de votre temps chaque semaine.

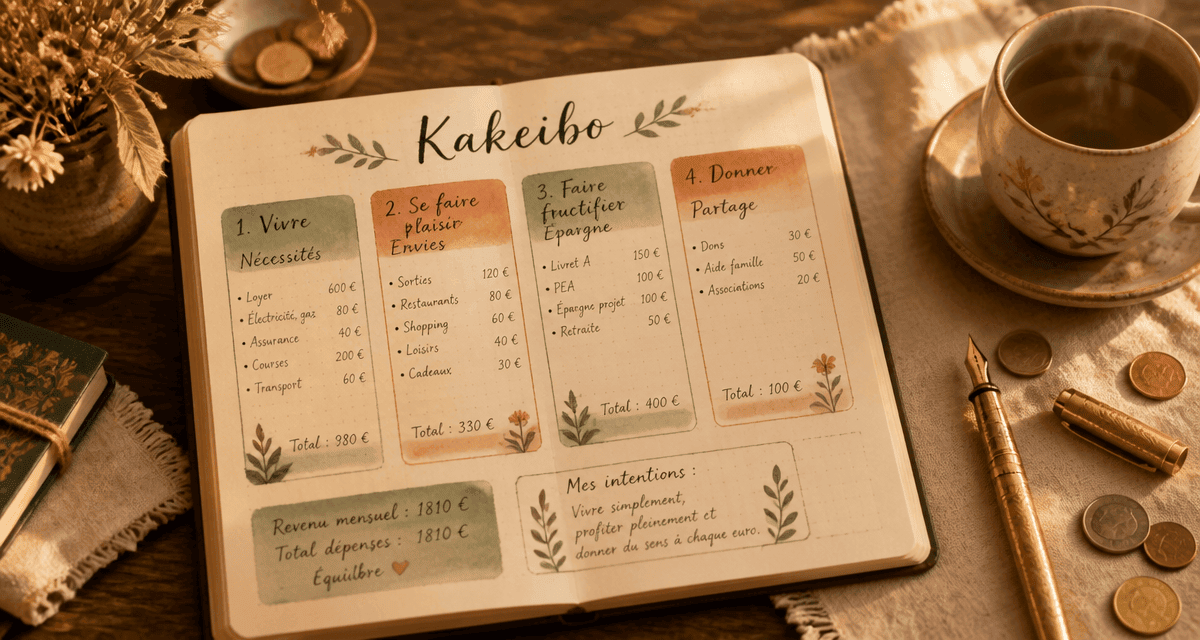

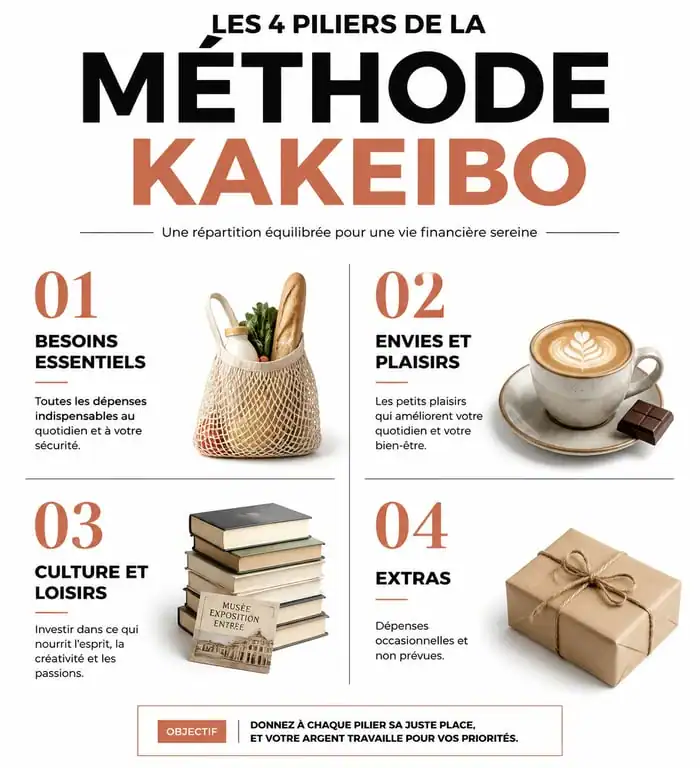

La structure du budget : les 4 piliers de vos dépenses

L’une des clés du succès du Kakeibo est sa classification intuitive. Plutôt que de multiplier les sous-catégories illisibles, la méthode japonaise regroupe vos sorties d’argent en quatre grandes familles distinctes. Cette clarté permet d’identifier immédiatement où se situent les fuites de capital.

| Catégorie | Type de dépenses | Exemples concrets |

|---|---|---|

| Besoins essentiels | Indispensables à la survie et au quotidien | Loyer, courses alimentaires, factures, transport |

| Envies et Plaisirs | Optionnels mais contribuent au bien-être | Restaurants, shopping, abonnements streaming |

| Culture et Loisirs | Enrichissement personnel | Livres, musées, sorties cinéma, cours de sport |

| Extras / Imprévus | Dépenses non récurrentes | Cadeaux d’anniversaire, réparations, santé |

Définir ses objectifs d’épargne dès le début du mois

Contrairement à la gestion classique où l’on épargne ce qu’il reste à la fin du mois, le Kakeibo inverse la logique. Au premier jour du mois, après avoir déduit vos charges fixes de vos revenus, vous décidez d’une somme à mettre de côté. Ce montant devient une dépense obligatoire envers vous-même. Le reste constitue votre budget de vie, à répartir entre les quatre catégories citées plus haut.

L’importance de la régularité hebdomadaire

Attendre la fin du mois pour faire ses comptes empêche de garder le contrôle. Le Kakeibo préconise un point hebdomadaire. Ce rythme permet de rectifier le tir si vous avez été trop gourmand sur le poste « Plaisirs » durant la première semaine. C’est une gestion dynamique qui évite les mauvaises surprises lorsque le solde bancaire approche du rouge.

Le rituel du bilan mensuel : quatre questions pour progresser

Le Kakeibo ne se limite pas à l’enregistrement des chiffres ; il s’achève par une phase d’introspection. À la fin de chaque mois, vous devez répondre honnêtement à quatre questions fondamentales qui agissent comme un miroir de vos habitudes de consommation.

La première question porte sur le montant total de vos revenus réels. La deuxième interroge votre objectif d’épargne initial. La troisième demande le total réel de vos dépenses réparties dans les quatre catégories. Enfin, la quatrième question porte sur les axes d’amélioration pour le mois suivant.

Cette dernière question est la plus importante. Elle transforme l’échec potentiel en opportunité d’apprentissage. Si vous n’avez pas atteint votre objectif d’épargne, cherchez le « pourquoi » sans jugement : était-ce un imprévu inévitable ou un relâchement sur les plaisirs superflus ?

En adoptant cette routine, vous élargissez votre perception de l’argent. Au-delà du simple pouvoir d’achat immédiat, vous voyez vos finances comme un outil au service de vos aspirations à long terme. La méthode ouvre un nouvel horizon de possibilités : en stabilisant votre présent, vous libérez l’espace mental nécessaire pour projeter des investissements ambitieux, comme une reconversion professionnelle ou l’acquisition d’un patrimoine, sans le stress financier permanent. Cette clarté d’esprit est le bénéfice caché le plus précieux de la méthode japonaise.

Conseils pratiques pour réussir votre premier carnet Kakeibo

Se lancer peut paraître intimidant, mais quelques réflexes garantissent une transition réussie vers cette gestion consciente. La clé est la persévérance plutôt que la perfection.

Choisir le bon support

Bien qu’il existe des carnets pré-remplis dédiés au Kakeibo, un simple carnet à points ou un cahier d’écolier suffit. L’important est que l’objet vous plaise et que vous ayez du plaisir à le manipuler. Personnalisez vos pages avec des couleurs pour chaque catégorie : par exemple, le vert pour les besoins essentiels et le rose pour les plaisirs. Cela facilite la lecture visuelle de vos flux financiers.

Gérer les paiements par carte bancaire

L’un des défis majeurs est l’invisibilité des paiements numériques. Pour que le Kakeibo reste efficace, prenez l’habitude de demander systématiquement un ticket de caisse ou de noter immédiatement la dépense dans l’application « Notes » de votre téléphone avant de la reporter le soir même dans votre carnet. Si vous oubliez une dépense, ne paniquez pas : faites une estimation honnête. Le but est de capturer la tendance globale de votre consommation.

Ne pas négliger la catégorie « Culture »

Beaucoup de débutants commettent l’erreur de fusionner « Culture » et « Plaisirs ». Pourtant, dans la philosophie japonaise, l’investissement dans la connaissance et l’esprit est vital. Distinguer ces deux postes permet de réaliser que l’on dépense parfois trop en plaisirs éphémères, comme le fast-food ou les gadgets, au détriment d’activités qui nous enrichissent durablement, comme les livres, les conférences ou les voyages. Rééquilibrer ces deux colonnes est souvent le premier pas vers une satisfaction de vie accrue, indépendamment du montant total dépensé.

- Vinaigre de cidre et perte de poids : que disent réellement les études scientifiques ? - 25 juillet 2026

- Cuisson du potimarron au four : la méthode inratable pour un résultat fondant - 25 juillet 2026

- Ventre gonflé : 5 solutions naturelles pour dégonfler et retrouver un confort digestif - 24 juillet 2026

Articles qui pourraient vous intéresser :

Bande de propreté maison : guide complet pour bien la concevoir

Bande de propreté maison : guide complet pour bien la concevoir

Titre h1: étagère pour douche italienne : idées, choix et installation sans faux pas

Titre h1: étagère pour douche italienne : idées, choix et installation sans faux pas

Cadeau français pour étranger : 5 idées authentiques et conseils logistiques pour réussir votre envoi

Cadeau français pour étranger : 5 idées authentiques et conseils logistiques pour réussir votre envoi

Budget de 3673 € : 4 leviers concrets pour réduire vos dépenses mensuelles

Budget de 3673 € : 4 leviers concrets pour réduire vos dépenses mensuelles